近年来,国内学术界关于海洋产业的研究成果较为丰富。韩增林等运用变异系数、赛尔指数等指标分析了我国沿海地区1997—2005年省际间海洋经济发展速度与产业结构变动等差异,指出区域间差异的原因在于资源禀赋、历史基础及国家政策等因素[1]。盖美等运用多部门经济模型及偏离-份额分析法对1997—2007年辽宁省海洋产业结构变动对海洋经济增长的贡献率给予研究,得出辽宁省的贡献率明显低于天津、河北、山东和广东的结论,并提出加大科技创新发展现代海洋产业的建议[2]。狄乾斌等基于多部门经济模型与GOP海洋产业结构贡献度测算法,对1997—2011年我国海洋产业结构变动与海洋经济增长之间的关系予以研究,认为各地区贡献度差异显著[3]。张岑等则运用协整分析和VEC模型对1997—2011年浙江省海洋产业结构变迁对区域经济增长的关系加以研究,结果表明海洋产业结构变迁对经济增长的促进作用随着时间的推移愈发明显[4]。于美香等基于海洋产业结构合理化和高级化维度,构建计量模型对我国海洋经济进行研究,结果表明二者对海洋经济增长均产生正向作用[5]。白福臣等则对我国2001年以来的海洋产业结构演变历程进行梳理,认为对传统资源依赖性较大的产业对海洋经济增长的贡献能力在不断下降,而服务业的贡献能力在不断增强[6]。

通过梳理文献发现,研究者们主要集中关注于我国海洋产业整体结构的演变或部分省际之间的变迁历程,在海洋经济区的结构变迁对海洋经济增长的贡献能力方面研究成果较少,而对比不同经济区之间的演变历程及贡献能力对于深入认识区域间产业结构的演变机制和制定促进产业结构优化和经济增长政策具有重要的参考作用,因此本研究将对三大海洋经济区的海洋产业结构变迁对海洋经济增长的贡献能力加以研究。

自改革开放以来,我国海洋经济取得了快速发展,并逐步成为我国沿海地区的重要产业之一。根据数据显示:1979年我国海洋生产总值仅为64亿元,只占GDP的1. 6%;到1989年时已达384. 8亿元,总量增长了5倍有余,占GDP的2. 3%;1999 年,海洋生产总值则提升至3 651. 3亿元,总量增长了8倍多。跨入新世纪以来,我国海洋经济的发展速度依然惊人。在2000—2015年,海洋生产总值由4 133. 5亿元增至65 534. 4亿元,海洋生产总值占GDP的比重也从4. 2%上升至9. 5%。2015年末,海洋生产总值占沿海地区生产总值的16. 8%,涉海就业人员达3 588. 5万人,海洋产业为推动国民经济的发展做出了重大贡献。

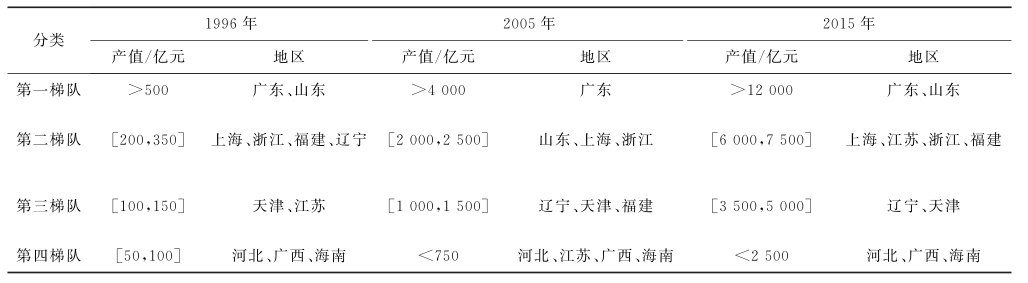

自20世纪90年代中期以来,我国沿海省、市、自治区的海洋经济均取得了不同程度的发展,但总体来说,各地区的海洋经济差异十分明显。在产值方面纵向比较的话,2015年广东和山东均突破10 000亿元,远超其他地区;其次为福建、上海、江苏、浙江,再次为天津、辽宁,最后为河北、广西、海南。在所有地区中,江苏、天津的发展速度最快。1996—2015 年,江苏和天津的平均增速分别为239. 85%和215. 98%;其次是河北、福建、山东、海南,分别为190. 20%、127. 55%、115. 91%、111. 83%;增速最慢的是广东和广西,分别为86. 40%和69. 26%。

若横向比较的话,1996年各地区产值相差还不大,大体上可分为4个层次:第一梯队为广东、山东,第二梯队为上海、浙江、福建、辽宁,第三梯队为天津、江苏,第四梯队为河北、广西、海南。其中,广东的产值最高,是产值最低省份海南的18. 37倍。到2005年时,各地区的差距进一步拉大。此时第一梯队仅剩广东,山东与广东的差距由276. 4亿元扩大到1 870. 3亿元。第二梯队则为山东、上海、浙江,第三梯队为辽宁、天津、福建,第四梯队为河北、江苏、广西、海南。纵观这10年,除了山东“掉队”之外,还有福建、辽宁均由第二梯队滑落至第三梯队,江苏则由第三梯队滑落至第四梯队。此时,最高产值的广东是最低产值广西的29. 2倍。到2015年时,各地区的差距略有缩小,但绝对差距依然不容小觑。此时,山东重新回归第一梯队,福建由第三梯队回归至第二梯队,江苏由第四梯队跃升至第二梯队。此外,第二梯队还有上海、浙江。第三梯队则由辽宁、天津构成,第四梯队由河北、广西、海南组成(表1)。总之:在1996—2015年,沿海各地区海洋经济发展差异较大,两极分化现象严重。

在过去的20余年里,我国各地区的海洋产业结构均发生了翻天覆地的变化。对于第一梯队的广东和山东来说,山东的产业结构经历了由“一二三”到“二三一”继而转变为“三二一”的格局;对于第二梯队的上海、浙江、江苏、福建而言,上海始终保持着“三二一”的产业格局,而江苏由“一三二”至“一二三”、“三二一”继而到“二三一”,产业结构变动幅度最大;由辽宁和天津组成的第三梯队,天津的则是由“三二一”直接转变至“二三一”的交替格局;第四梯队由河北、广西、海南构成,河北由最初的“一三二”到“二一三”、“二三一”再到“三二一”,而海南则是由“一三二”到“二三一”再到“三一二”。对于全国而言,产业结构的转变主要分为两个阶段: 1996—2000年,海洋产业呈现“一三二”的分布格局;2001—2015年,则逐步演变为“三二一”的格局。

通过对沿海地区海洋产业的梳理,不难看出在2001年与2006年,大部分地区海洋三次产业占比均出现了不同程度的更替,究其根本原因在于我国海洋产业统计口径的变化。2001年之前,我国海洋产业尚未完全按照三次产业加以区分,只统计了主要海洋产业产值,其他产业如海洋化工、海洋生物医药等产业尚未统计在内。因此,本研究按照一二三产业的属性,将海洋水产业归为第一产业,海洋油气、海滨砂矿、海洋盐业、沿海造船归为第二产业,海洋交通运输业和沿海旅游业归为第三产业。而2006年前后各地区三次产业格局发生转变的主要原因则是原国家海洋局2006年发布了《海洋及相关产业分类》,该标准对原有的海洋产业进行了重新划分[7]。一方面对原有的产业部门进行梳理调整,如将海洋渔业分为海洋水产品、海洋渔业服务业及水产品加工业;另一方面又新增了部分新兴的海洋产业,如海洋产品加工业由原来的第一产业移至第二产业,第二产业新增了海洋生物医药业等新兴产业,第三产业则将不属于第一二产业的其他产业纳入在内[8]。

总之,尽管海洋产业统计口径前后有所调整,但我们依然能够看出:1996—2015年,我国海洋第一产业比重逐步下滑,尤其是新世纪以来这种趋势愈发明显;海洋第二产业总体呈现为先徐徐上升再缓慢下滑态势,除2010—2011年略高于第三产业外,其占比基本在45%左右上下浮动,近年来与第三产业的比重渐渐拉大;海洋第三产业与第二产业占比大致相当,二者呈现交替演变态势。

鉴于数据的可得性,本研究时间为1996—2015 年,同时考虑到广西、海南的海洋经济体量总体较小,且目前的三大海洋经济区基本囊括了各个层次的发展水平,因此将三大海洋经济区作为研究对象。为便于比较,亦将全国的海洋产业发展状况纳入研究范围。文中采用的数据均来自1997—2016年《中国海洋统计年鉴》[9]。

测算产业结构变动对经济增长贡献的方法主要有3类:①构造生产函数。研究者通常采用柯布-道格拉斯生产函数与不变替代弹性生产函数,得出产出与投入要素、技术进步之间的关系。以前者为例,该方法只是近似描述经济状况,且其参数受不同国家、不同产业、不同阶段等多因素影响,加之数据的可获取性差[10],故此法本研究未采用。②投入产出方法。投入产出表能够详尽地反映各经济部门在生产过程中的物质消耗关系,但使用该方法的前提是必须进行投入产出分析,并且要求同质性和比例性的假设条件,具有很大的局限性[3],故本研究对该法也不予考虑。③GDP产业结构统计法。多部门经济模型按研究的需要和经济的实际情况,将经济系统分解为多个子系统,从而构造经济结构变化对经济增长贡献的模型。由于GDP产业结构统计法的数据易得,研究结果准确[11],故本研究选用该方法进行研究。

在多部门经济模型中,产业结构变动对经济增长贡献的计算公式如下[12]:

式中,Z t为t年经济结构变动对经济增长的贡献; A t和A t- 1则分别是由t年和(t- 1)年各部门的GDP占当年GDP比重构成的行向量;G t是由t年各部门GDP增长率构成的列向量;R t为t年的GDP增长率;P t则表示Z t占当年GDP增长率的百分比,其含义为产业结构变动在历年经济增长率中所占的份额。需要说明的是:该模型不在于反映产业结构变动对经济增长贡献的绝对水平,主要是用于不同区域间结构贡献的横向比较或同一区域不同时期间结构贡献的纵向对比[13]。

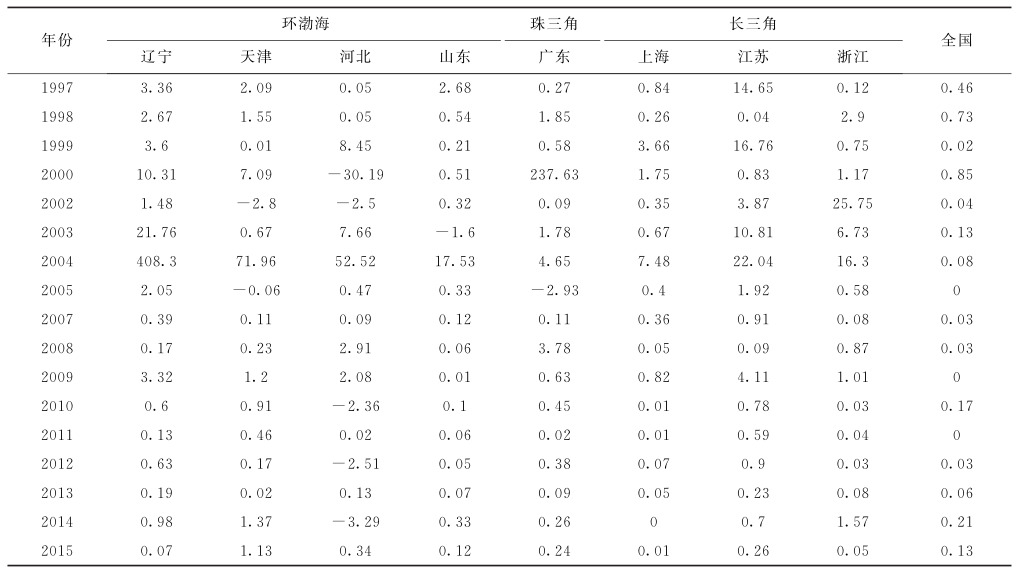

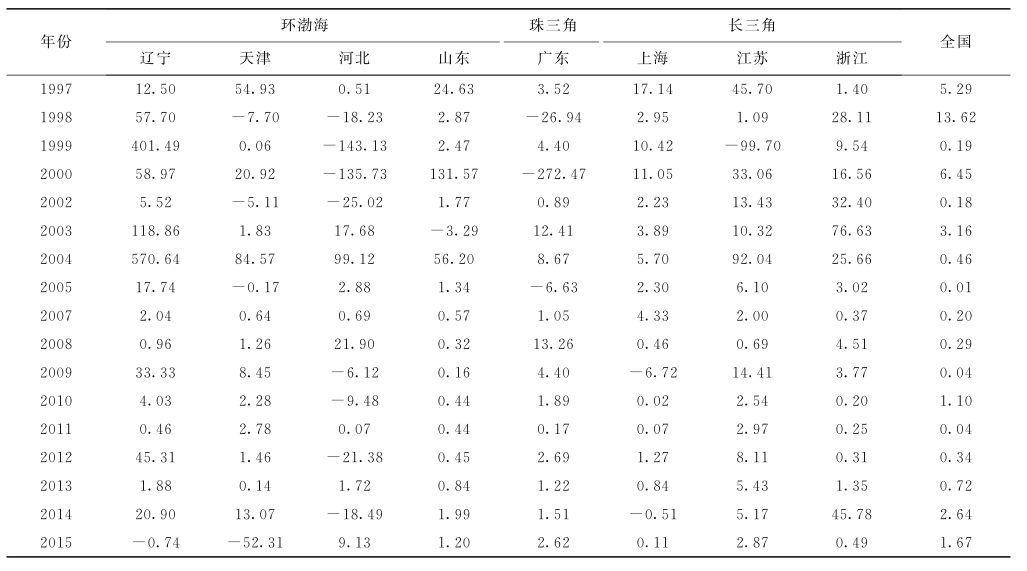

根据上述公式可得各地区1997- 2015年的Z值和P值情况。以环渤海地区为例,计算出的Z值总体变动幅度较大。其中,辽宁和天津均在2004年达到最大值,分别为408. 3和71. 96;山东和河北则在2006年分别达到最大值及最小值,分别为163. 76和- 178. 0。出现此种情况的原因在于: 2004年辽宁和天津的海洋第二、第三产业增长迅猛,从而直接推动了海洋总产值的跃升;而山东和河北在2006年达到最大值、最小值的根本原因是统计口径的变替。因此,为了消除统计口径变替的不利影响,本研究将2001年与2006年的结果予以剔除处理,所得的Z值、P值如表2和表3所示。

对于Z值来说,2004年是重要的分水岭。1997—2003年Z值总体较大且波动剧烈,各区域之间差异明显,2005—2015年Z值总体较小且变化幅度收窄,部分省、市呈现缓慢下降趋势。对于P值而言,大部分地区于2004年达到峰值,1997—2003 年P值总体差异较大且波动频繁,2005—2015年P值总体较小,其中环渤海地区变化程度较大,长三角和珠三角地区变化幅度相对平缓。

对于多数地区Z值和P值均在2004年达到最大值这一现象,原因在于为促进我国海洋新兴产业的发展,2003年国务院出台了《全国海洋经济发展规划纲要》,明确提出要把我国建设成为海洋强国的目标。此后,各地区相应编制海洋经济“十一五”规划,海洋产业结构不断优化,我国海洋产业从此迈入了快车道。规划纲要的推行直接促使了2004 年Z值的陡然提升,其中以环渤海地区最为突出。自2004年之后,海洋产业结构平稳优化,各地区的Z值渐渐回归到正常水平。另外,1997—2003年的Z值普遍大于2005—2015年的这一现象揭示出2004年之前我国海洋产业结构不甚合理,海洋第二、三产业严重失衡的格局。

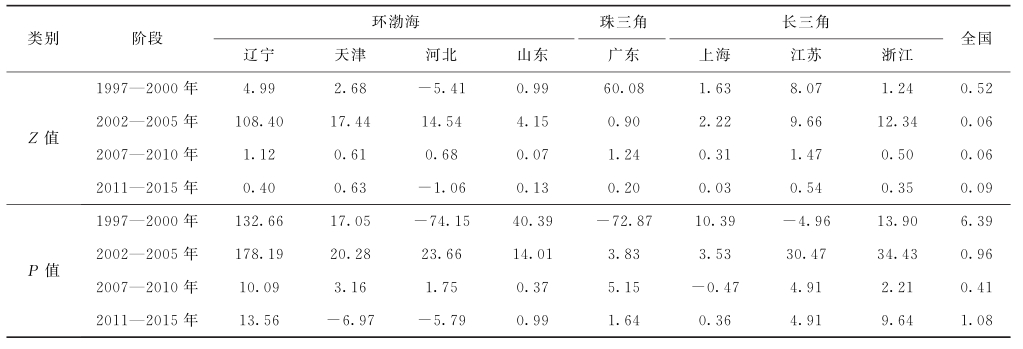

为了便于分析三大海洋经济区在不同阶段产业结构对经济增长的动态特征,本研究将1997— 2015年划分为4个阶段,各阶段的Z值与P值的均值特征如表4所示。

从表4中的Z值情况可以看出:

(1)在1997—2000年与2002—2005年,三大海洋经济区均处于产业结构大幅度调整阶段,其中环渤海地区最为剧烈。在环渤海经济区,辽宁、河北的产业结构变动较为凸显,山东、天津则较为平稳。珠三角地区同样处于大幅度调整期,而长三角地区整体上调整幅度较小。通过对三大经济区的比较发现:1997—2000年,广东省的产业结构对海洋经济的贡献能力最优,达到60. 08%,远远高于其他省份,直接巩固了其海洋强省的地位。而与之实力相当的山东,Z值只略高于全国的平均水平,最终导致加大了与广东的差距,落入第二梯队。长三角地区的江苏则与山东类似,尽管Z值由8. 07上升至9. 66,但由于江苏与浙江、上海经济规模差距悬殊,从而使其由第三梯队落入第四梯队。2002—2005 年,鉴于各地区加快海洋经济发展步伐,除广东外各地区的Z值均明显上升,基本与实际情况相吻合。

(2)在2007—2010年与2011—2015年,各地区的Z值与前两阶段相比均呈现下降趋势。2011—2015年的Z值基本上比2007—2010年低,表明自2007年以来,我国的海洋产业结构基本完善并趋于稳定,海洋第二、第三产业比重不断上升,海洋新兴产业逐渐由弱变强,海洋经济取得了良好成就。我国由原来第一产业占主导地位逐步演变为第二、第三产业齐头并进,进一步形成第三产业略占优势并持续壮大的格局,最终将全面形成三二一的产业格局,符合发展经济学中的一般规律。

需要指出的是,Z值在2007—2010年与2011—2015年偏低,该阶段产业结构对经济增长的贡献较小,看似有悖于实际状况。然而仔细探究发现这一现象又合情合理。一方面总体上该阶段各地区海洋经济均取得了快速增长,全国的平均增长率高达17. 3%;另一方面海洋产业体系已经完善,产业结构优化趋于平稳,从而造成Z值与之前阶段相比较低的现象。另外,更为重要的是Z值不在于反映产业结构变动对经济增长贡献的绝对水平,主要是对于同一区域不同阶段结构变动贡献的纵向比较或不同区域之间结构调整贡献度的横向比较。

从表4中的P值情况可以看出:

(1)在1997—2000年与2002—2005年,三大海洋经济区产业结构变动占经济增长率的份额总体较高且变动幅度大,变动幅度的大小顺序与Z值次序相同。各地区中,辽宁、河北、广东、江苏的均值波动较大,天津、上海的均值波动较小。其中,辽宁的P值均值最大,表明其产业结构变动之巨,远超其经济增长的步伐;河北、广东、江苏3省的均值由负转变为正,一方面表明其产业结构调整力度大;另一方面反映出调整后的产业结构对促进其经济增长的正向作用。同时,山东、上海的P值均值呈现下降趋势,表明产业结构调整较之前相比有所放缓。

(2)在2007—2010年与2011—2015年,三大海洋经济区的P值均值与之前两阶段相比均呈现下降趋势,但大部分地区均高于全国平均水平。在环渤海地区,辽宁、山东与天津、河北正好呈现相反的变化趋势,而且天津、河北在2011—2015年的P值均值均为负。鉴于这一时期我国宏观经济步入新常态,经济增速有所放缓,部分产业产能过剩现象呈现,海洋船舶工业等产业进一步加大产业结构优化力度,部分海洋相关产业结构调整迟滞,从而出现P值均值为负现象。珠三角地区P值呈现下降态势,原因在于广东作为海洋第一大省,产业结构布局较为合理,结构调整优化的空间相对较小且具有周期长的特点。长三角地区除了江苏的P值均值不变之外,上海与浙江均有所上升,尤其是浙江的P值增长位居各地区之首,表明长三角地区产业结构调整取得了良好的进展。

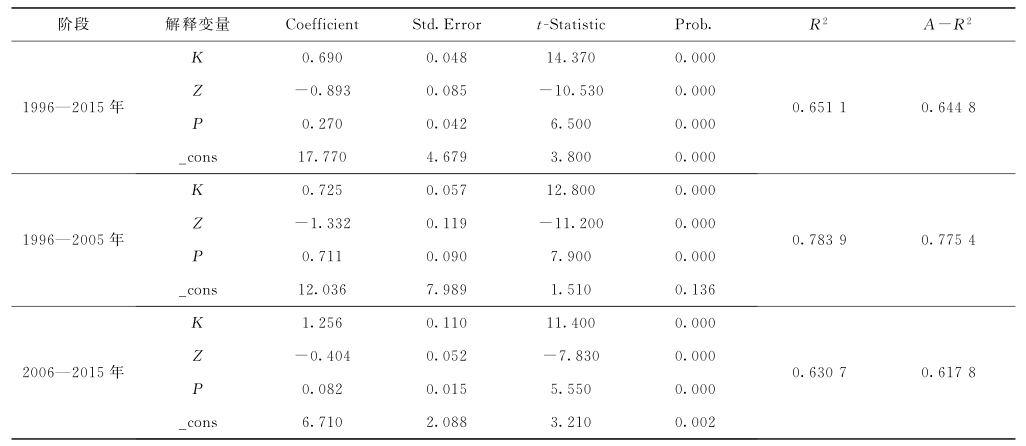

鉴于上述Z值与P值只是刻画了产业结构变动对经济增长贡献度的相对水平,为了进一步研究其绝对贡献能力,本研究对三大海洋经济区及全国的海洋产业结构变动与海洋经济增长率之间进行回归分析。其中,海洋经济增长率g作为因变量,产业结构变动K、Z、P作为自变量。产业结构变动值的计算公式为: ,式中q it为报告期第i产业产值在总产值中的比重,q i 0为基期第i产业产值在总产值中的比重。鉴于2006年统计口径的变化导致产业结构前后差异较大,因此将1996—2015年的数据再进行分段回归,结果如表5所示。

,式中q it为报告期第i产业产值在总产值中的比重,q i 0为基期第i产业产值在总产值中的比重。鉴于2006年统计口径的变化导致产业结构前后差异较大,因此将1996—2015年的数据再进行分段回归,结果如表5所示。

由表5可知:整体回归和分阶段回归所得的方程整体上都显著,拟合优度较好,表明海洋产业结构变动对海洋经济增长具有较好的解释作用。从1996—2015年整体回归的方程来看,当产业结构变动1%时促使经济增长0. 690%,说明产业结构调整对经济增长起到了较好的推动作用。分阶段来看, 在1996—2005年和2006—2015年,产业结构变动1%分别促使经济增长0. 725%和1. 256%。两阶段对比说明:后阶段海洋产业结构调整对海洋经济的增长作用远大于前阶段,即2006—2015年,我国海洋产业结构调整的方向明确,取得的效果良好,对海洋经济增长的推动作用十分明显,为我国海洋产业的持续健康发展奠定了坚实的基础。

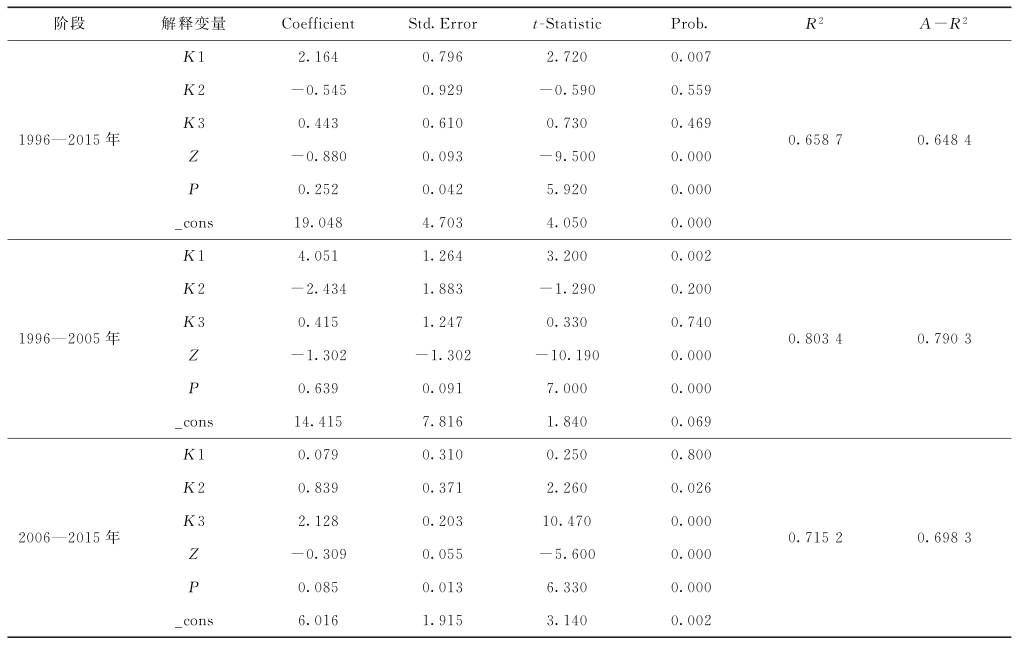

为了进一步分析三大海洋经济区海洋三次产业对海洋经济增长的贡献能力,本研究继续将海洋经济增长率g作为因变量,海洋三次产业结构变动K 1、K 2、K 3、Z、P作为自变量进行分阶段回归,结 果如表6所示。

由表6可知:整体回归和分阶段回归的方程整体上均显著,拟合效果较好。整体来看,海洋第一产业结构变动对海洋经济增长的贡献能力最强,当海洋第一产业结构变动1%时,促使海洋经济增长2. 164%,而海洋第二、第三产业结构调整对经济增长的推动作用不显著。分阶段来看,在1996—2005 年,同样是海洋第一产业的贡献能力最强,第二、第三产业的贡献能力不显著;而在2006—2015年,情况发生逆转,海洋第一产业的贡献能力不显著,而第二、第三产业的贡献能力明显提升,第二、第三产业结构调整1%时分别促使海洋经济增长0. 839%、2. 128%。这一结果表明:在1996—2015年我国海洋三次产业的结构布局经历了大幅度调整,在1996—2005年间是以第一产业为主导,该产业对经济增长起决定性推动作用,第二、第三产业的带动作用明显不足,我国海洋产业结构整体上处于低级阶段,对自然资源的依赖性较强;而在2006—2015年间则是以第三产业为主,第二产业为辅的产业格局,第三、第二产业分别是经济增长的主、次要推动力,海洋高新产业及相关服务业发展迅速,实现了由“一三二”到“三二一”的产业布局转变。

(1)海洋经济增长方面,1996—2015年我国沿海省、市、自治区区的海洋经济发展呈现两极分化态势,大致可以分为4个层次:广东和山东属于领跑者,山东在1996—2015年“掉队”后奋力追赶重归第一梯队,上海和浙江比较稳定,一直位于第二梯队,江苏虽然基础比较薄弱,但在2006—2015年发展迅猛,福建则经历了“先下后上”的发展历程,目前两地均与上海、浙江比肩。辽宁和天津则属于第三梯队,其余省份属于第四梯队。海洋产业结构变迁方面,除了上海始终保持“三二一”的结构之外,其余省份均变动显著。在1996—2015年,以三大海洋经济区为代表的沿海地区基本实现了由海洋第一产业居绝对地位逐步转变为第二、第三产业交替变动,第一产业地位日益下降的局面。

(2)海洋产业结构变动对海洋经济增长的贡献能力在三大经济区中差异明显。在1996—2005年,沿海地区Z值、P值变动总体较大,海洋产业结构调整剧烈,其中以环渤海地区最为显著,长三角地区则较为稳定。导致这一时期产业结构变动剧烈的主要原因在于海洋产业统计口径的更替。在2006—2015年,各地区Z值、P值与前阶段相比均呈现下降趋势,海洋产业结构在调整中逐步完善并趋于稳定。这一时期,我国海洋产业布局更加合理,海洋第二、第三产业对海洋经济增长的贡献能力日益增强。在整个时期,Z值与P值的变化趋势大抵相同,环渤海地区总体上海洋经济较为薄弱,海洋产业结构调整对海洋经济增长的贡献能力较大,而长三角与珠三角海洋经济发展比较稳定,各产业间相对协调,海洋产业结构调整对海洋经济增长的贡献能力大致相当。

(3)在三大经济区中,不同时期海洋三次产业对海洋经济增长的贡献能力不同。在1996—2005 年,海洋第一产业对海洋经济增长起绝对的推动作用;而在2006—2015年则转变为海洋第二、第三产业对海洋经济增长起主导作用,尤其是第三产业的带动作用最大。这一结果表明,在1996—2015年我国海洋第二、第三产业由弱到强,产业竞争力不断提升,对海洋经济的增长发挥了有力的推动作用。因此,未来我国海洋产业应该进一步加大第二产业的扶持力度,增强第二产业的科技含量,培育战略型高新产业,同时提升第三产业发展质量,由传统的低端服务业逐步转变为科技教育文化信息融合发展的新型服务业,加强信息资源的互通利用,打造海洋第二、第三产业双引擎。

手机扫一扫

手机扫一扫